September 2024: “Schommelende energieprijzen – Geopolitieke spanningen en economische zorgen bepalen het beeld”

Gepubliceerd: 11 september 2024Gas

Analyse afgelopen maand

De Amerikaanse centrale bank overweegt volgende week een grotere renteverlaging, afhankelijk van de inflatiecijfers, terwijl de ECB juist twijfelt over een verlaging vanwege aanhoudende inflatiezorgen. De centrale banken zitten in een lastig pakket vanwege de blijvend hoge inflatie en de stagnerende economische groei. Ondertussen daalt de olieprijs tot het laagste punt in meer dan jaar door verwachte productieverhogingen van de olieproducerende landen (OPEC+) terwijl de vraag vanwege economische vertraging afneemt.

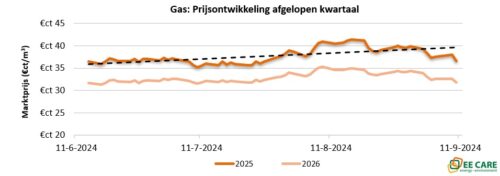

Begin augustus stegen de aardgasprijzen aanzienlijk doordat de inval van Oekraïne in Rusland vernieuwde angst gaf dat de Russische gasexport van pijpleidinggas aan Europa volledig kan stoppen. Tot op heden bleef de toevoer ongemoeid waardoor begin september de gasprijzen net zo hard omlaag gingen: tot onder het startpunt van begin van de maand. Die omslag heeft mede te maken met goed gevulde voorraden tot boven de 90%. Ook de Europese LNG-import nam eind augustus weer gestaag toe, na een meerjarig dieptepunt te hebben gevestigd begin van de maand. Daardoor verminderen de zorgen over de leveringszekerheid de komende winterperiode en dalen de risicopremies. De situatie blijft echter kritisch, want verstoring van belangrijke aanvoerkanalen zoals de pijpleidingen vanuit Noorwegen, kunnen tot forse tekorten leiden.

De gasprijs voor levering in 2025 daalde de afgelopen maand met 10%, het leveringsjaar 2026 noteert ruim 8% lager dan een maand geleden. De dalingen vertalen zich in marktprijzen van ruim 36 eurocent per kuub in 2025 en bijna 32 eurocent in 2026.

Verwachting komende maand

Noorwegen is Europa’s belangrijkste leverancier van pijpleidinggas sinds het wegvallen van het Russische gas. September staat in het teken van onderhoud aan Noorse gasinfrastructuur, wat de gasexport naar Europa tot het laagste niveau van het jaar brengt en het verder vullen van de Europese gasbergingen zal vertragen. Desondanks zal de vullingsgraad ruim blijven, zonder zorgen over de bevoorrading. Het Noors onderhoud beperkt de export naar Europa tot eind september. Ook is het onduidelijk of de dalende olieprijs OPEC+ op andere gedachtes gaat brengen voor wat betreft de geplande productietoenames. De situatie in Oekraïne en Israël zal onder een vergrootglas blijven liggen en het marktsentiment blijven beïnvloeden. Hoewel koud weer en minder wind de gasprijzen kunnen opdrijven, wordt geen sterke prijsstijging verwacht.

Elektriciteit

Analyse afgelopen maand

Elektriciteitsprijzen volgden de prijsontwikkelingen van de gas-, kolen-, en CO2-markt. Hogere inzet kolencentrales voor de elektriciteitsproductie in de avonduren had een opwaartse invloed op CO2-prijzen. Echter de minder rooskleurige economische vooruitzichten en de lagere Europese industriële vraag temperen het opwaartse prijseffect. Elektriciteitsprijzen op de spotmarkt daalden gemiddeld genomen door een beter aanbod van hernieuwbare elektriciteit, maar kende fikse uitschieters in de avonduren tot 30 €ct/kWh. De termijnprijzen voor elektriciteit daalden, maar de zomerse stijgingen van de voorgaande maanden zijn nog niet volledig ongedaan gemaakt. Net als bij gas stegen in augustus de elektriciteitsprijzen, maar daalden begin september naar lagere niveaus dan begin augustus.

Nettarieven spelen een belangrijke rol in de energietransitie, vooral bij het transport van elektriciteit, en worden ogenschijnlijk in 2025 verder verhoogd. De uitdaging is om een balans te vinden tussen de kosten voor netversterking en de maatschappelijke kosten van maatregelen om productie en consumptie binnen de fysieke grenzen van de netten te houden. Energieopslag kan helpen om transportproblemen te verminderen, maar hoge transportkosten maken investeringen moeilijk. Vanaf 2025 kunnen bedrijven korting krijgen op deze kosten door specifieke afspraken met netbeheerders. In Europa speelt dezelfde discussie, vooral vanwege grote landelijke verschillen in netkosten en hernieuwbare elektriciteitsproductie.

De termijnmarkten voor elektriciteit daalden over de maand augustus gezien. De elektriciteitsprijzen voor leveringsjaar 2025 noteerden 11% lager dan een maand eerder, het jaar 2026 bijna 8% lager. Momenteel bedragen de kale marktprijzen 8,9 eurocent per kilowattuur voor 2025 en 8,4 eurocent voor 2026 in de piekuren.

Verwachting komende maand

Nederland overweegt het beleid rondom afvalopslag van kernenergie te versnellen, vooral door de mogelijke komst van nieuwe kerncentrales. Kernenergie brengt veiligheidsrisico’s en afvalproblemen met zich mee. In Frankrijk loopt de bouw van een nieuwe kerncentrale tien jaar achter en is ruim 10 miljard euro duurder dan de geplande 3 miljard. Finland werkt aan veilige ondergrondse opslag van radioactief afval. Voor de lange termijn is de komst van nieuwe Nederlandse kerncentrales mede bepalend voor de leveringszekerheid en betaalbaarheid van elektriciteit in Nederland.

De zomer gaat langzaam over in de herfst. Dagen worden korter wat de opwekking zon terugdringt, maar daarentegen zal de wind opsteken. Hoewel een eventueel laag windaanbod en kouder weer juist voor prijsopdrijvende effecten kunnen zorgen, is de verwachting voor de maand september een zijwaartse ontwikkeling van de elektriciteitsprijzen. Net als vorige maand geldt dat wanneer de geopolitieke spanningen escaleren de prijzen opgedreven zullen worden of als de economische problemen de overhand krijgen dat zal resulteren in prijsdalingen.

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.