Mei 2024: “Geopolitieke spanningen belemmeren verdere daling energieprijzen”

Gepubliceerd: 1 mei 2024Gas

Analyse afgelopen maand

Het sentiment rondom het rentebeleid van centrale banken verandert. Met verminderde verwachtingen voor een renteverlaging in de VS in juni en zelfs geluiden voor een verhoging vanwege aanhoudende inflatie. De kans op een renteverlaging in juni is klein, en velen denken dat er geen wijziging komt tot september, waarbij het allerminste zeker is dat er dan een rentedaling volgt. De ECB lijkt nog steeds op een renteverlaging af te stevenen in juni, wat de Euro zou kunnen verzwakken. Macro-economische signalen zijn echter onzeker, met China’s groei voornamelijk gedreven door overheidsinvesteringen en een gemengd beeld van industriële productie in de Eurozone. Economisch kan het worden omschreven als een periode van stagflatie, waarbij de inflatie te hoog is en de groei stagneert.

Het gespannen klimaat tussen Iran en Israël lijkt te kalmeren, met opluchting over Israëls gematigde reactie op Iraanse aanvallen, maar nieuwe sancties tegen Iran en een groeiend geopolitiek risico in het Midden-Oosten blijven aanwezig. De geopolitieke spanningen hebben invloed op de gasprijzen wereldwijd. Dreigementen van Iran om de Straat van Hormuz af te sluiten hebben geleid tot een toename van de LNG-vraag in Azië, terwijl het conflict mogelijk Israëlische gasvelden sluit, wat buurlanden naar LNG doet kijken. Europa lijkt minder getroffen, met nog steeds comfortabele gasvoorraden, geholpen door beperkt Noors onderhoud. Kouder weer had in april weinig impact op prijzen, maar de verwachting van warmer weer kan de markt verder doen dalen, hoewel geopolitieke risico’s een stevige daling belemmeren.

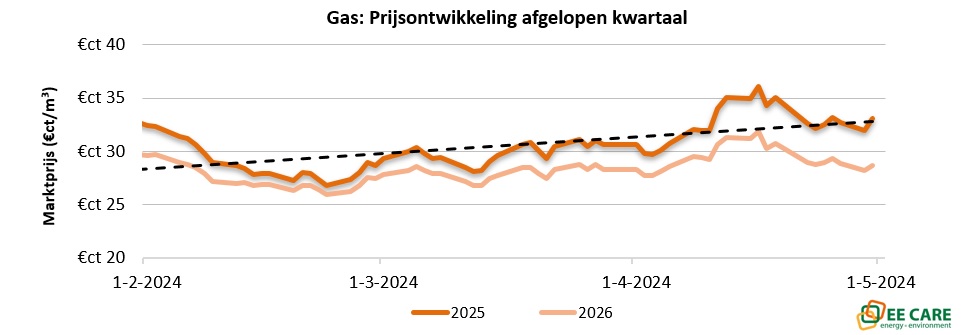

Over de gehele maand april gezien liep de marktprijs van gas voor leveringsjaar 2025 met 8 procent op tot 33 eurocent per kubieke meter gas. Het beeld voor het jaar 2026 is gematigder en steeg met ruim 1 procent tot richting de 29 eurocent per kuub.

Verwachting komende maand

Hoewel huidige gasprijzen gezond zijn, blijft de onzekerheid groeien richting het volgende stookseizoen. De flexibiliteit van het gasnetwerk wordt op de proef gesteld, ondanks verwachte probleemloze aanvulling van gasvoorraden. Afhankelijkheid van gasimport en beperkte opslagruimte vormen risico’s voor leveringszekerheid in Europa. Toenemende LNG-importen zijn cruciaal maar afhankelijk van wereldwijde gasvraag. Vraagflexibiliteit neemt toe door omschakeling van gas in elektriciteitsproductie en industrieën naar duurzame energie en reeds verminderde vraag. Het vermogen om snel te reageren op tekorten of overschotten is in Europa beperkt. De verwachting voor de prijsontwikkeling van komende maand blijft met de huidige marktomstandigheden stabiel.

Elektra

Analyse afgelopen maand

De elektriciteitsprijzen op de spotmarkten zijn in april gemiddeld genomen gestegen door koud weer met weinig zon en wind. Lange termijnprijzen blijven nog relatief laag door beperkte stijgingen in gas- en emissierechtenprijzen. Zoals eerder aangegeven komt dit door verminderde zorgen over geopolitiek. Emissierechtenprijzen konden dalen door meer aanbod op de markt door elektrificatie, maar voor de langere termijn dient de uitstoot van de industrie laag te blijven. Verdere prijsdalingen zijn mogelijk als geopolitieke spanningen afnemen, maar grote dalingen zijn onwaarschijnlijk.

De sterke groei van zonne-energie in Nederland heeft geleid tot vaker voorkomende negatieve elektriciteitsprijzen. Dit betekent dat er momenten zijn waarop er meer elektriciteit wordt opgewekt dan nodig is, waardoor de prijzen dalen tot onder nul. Dit is problematisch omdat het aanbod van bijvoorbeeld zonne-energie niet kan worden afgestemd op de vraag zoals bij traditionele energiebronnen. Dit leidt tot een mismatch tussen vraag en aanbod. Om dit aan te pakken, worden verschillende oplossingen onderzocht, zoals batterijopslag en waterstofproductie. Deze technologieën kunnen overtollige elektriciteit ‘opslaan’ voor later gebruik wanneer de vraag hoger is. Echter zijn er nog obstakels zoals hoge kosten en technische uitdagingen. Daarnaast moet ook gekeken worden naar manieren om het elektriciteitsverbruik te matchen met de opwek, wat ingrijpende veranderingen vereist in het dagelijks leven en de bedrijfsprocessen. Dit kan betekenen dat auto’s opgeladen worden op momenten van veel zon, en dat bedrijven hun productie aanpassen aan de beschikbare elektriciteit. Hoewel de energietransitie doorgaat, moeten het energiesysteem worden aangepast om beter om te kunnen gaan met de pieken in aanbod van duurzame energie.

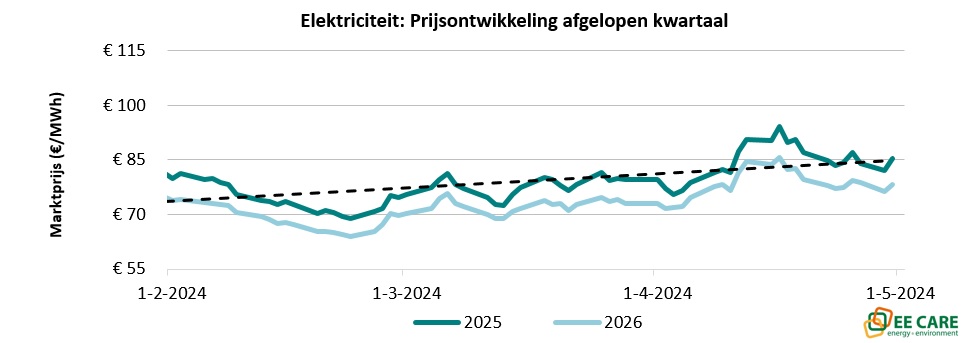

Elektriciteitsprijzen liepen over de maand april gezien op. De elektriciteitsprijzen voor jaren 2025 en 2026 noteren momenteel ongeveer 10 procent hoger dan eind maart, met prijzen van 8,9 en 8,3 eurocent per kilowattuur in de piekuren.

Verwachting komende maand

Hoewel april minder gunstig weersomstandigheden kende, lijkt de maand mei een zonnige start te beleven. De elektriciteitsmarkt wordt steeds ingewikkelder, met fluctuerende prijzen gedurende de dag die zowel kansen als risico’s bieden. Het is cruciaal om een gepaste aanpak te kiezen voor elke situatie. Met de komst van de zonnige maanden wordt het reguleren van overproductie van hernieuwbare elektriciteit, zoals het tijdelijk uitschakelen van zonnepanelen, belangrijk om het elektriciteitsnet in evenwicht te houden. Dit is nodig om onnodige netwerkuitbreidingen te vermijden en kosten te voorkomen door negatieve terugleververgoedingen. De verwachting voor de maand mei is dat de elektriciteitsprijzen lager zullen noteren.

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.