Juni 2026: “De aankomende winter begint deze zomer al: alles draait om gasopslagen”

Gepubliceerd: 10 juni 2026Gasopslagen onder druk. Wintervoorraad wordt nieuwe graadmeter voor de energiemarkt.

Gas

Analyse afgelopen maand

De energiemarkten bleven ook in mei en begin juni grotendeels in de ban van het conflict tussen Iran enerzijds en de Verenigde Staten en Israël anderzijds. Hoewel meerdere malen werd gesproken over een mogelijke heropening van de Straat van Hormuz, bleef een oplossing uit. Hierdoor bleef een aanzienlijk deel van de mondiale olie- en LNG-stromen verstoord. De economische impact blijft vooralsnog beheersbaar, maar de inflatie loopt opnieuw op door hogere energieprijzen. Centrale banken worden hierdoor steeds terughoudender met renteverlagingen. In Europa neemt zelfs de kans op renteverhogingen toe. Tegelijkertijd blijft de Amerikaanse economie relatief robuust, terwijl de groeicijfers in Europa onder druk staan. De combinatie van geopolitieke onzekerheid, hogere energiekosten en oplopende inflatie zorgt voor een voorzichtig economisch klimaat.

De gasmarkt verschoof de afgelopen maand van een verwacht overschot naar een situatie van toenemende krapte. Door de aanhoudende verstoringen rond de Straat van Hormuz blijft een deel van de Qatarese LNG-export buiten bereik van de wereldmarkt. Tegelijkertijd neemt de concurrentie tussen Europa en Azië om beschikbare LNG-volumes toe. De Europese gasopslagen blijven achter op het gebruikelijke vultempo. Waar Europa vorig jaar rond deze periode aanzienlijk verder was met vullen, bedraagt de huidige vulgraad slechts ongeveer 42%. In Nederland ligt de vulgraad zelfs rond 19%. Hoewel alternatieve LNG-producenten een deel van het Qatarese verlies compenseren, groeit de afhankelijkheid van een succesvolle en tijdige zomerinjectie. De markt kijkt daardoor steeds nadrukkelijker naar de beschikbaarheid van gas richting de komende winter.

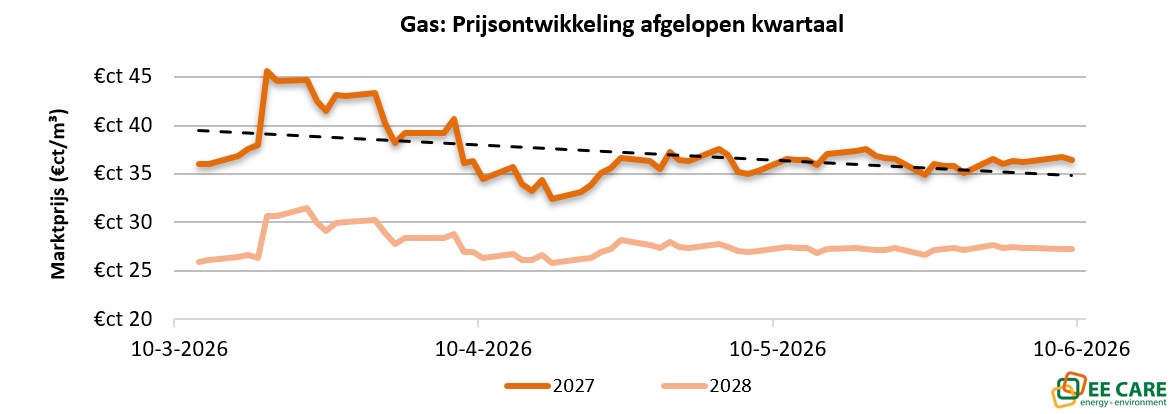

Over de gehele maand gezien daalde de gasprijs voor 2027 licht tot €0,364/m³. Dit geldt ook voor het jaar 2028, en noteert op €0,273/m³.

Verwachting komende maand

Verwachting komende maand

De focus blijft gericht op de snelheid waarmee de Europese gasopslagen kunnen worden gevuld. Zolang de Straat van Hormuz slechts beperkt toegankelijk blijft en Aziatische LNG-vraag aantrekt, blijft de concurrentie om LNG hoog.

Tegelijkertijd neemt de tijd richting het winterseizoen af. Zelfs wanneer een akkoord wordt bereikt, zal herstel van LNG-productie, infrastructuur en logistieke ketens tijd vergen. De markt zal daarom gevoelig blijven voor geopolitieke ontwikkelingen, onderhoud aan Noorse gasvelden en veranderingen in LNG-stromen. De risico’s zijn momenteel groter aan de bovenkant dan aan de onderkant van de markt.

Prijsrichting komende maand: licht stijgend tot stijgend.

Elektriciteit

Analyse afgelopen maand

De elektriciteitsmarkt liet deze maand een opvallend contrast zien. Terwijl gasprijzen hoog blijven, zorgden grote hoeveelheden zonne- en windproductie regelmatig voor forse overschotten op de spotmarkt. Tijdens meerdere dagen met veel zon en beperkte vraag daalden uurprijzen diep in negatief terrein, waarbij zelfs prijzen van -500 €/MWh werden bereikt. De snelle groei van hernieuwbare productiecapaciteit blijft hierdoor steeds zichtbaarder in de markt. Nederland beschikt inmiddels over ruim 42 GW aan zon- en windvermogen tegenover een gemiddelde elektriciteitsvraag van ongeveer 15 GW. Hierdoor neemt de prijsvolatiliteit sterk toe: elektriciteit die rond het middaguur vrijwel waardeloos is, kan tijdens de avondpiek weer honderden euro’s per MWh waard zijn. Tegelijkertijd zorgen stijgende gasprijzen en hogere CO₂-prijzen voor opwaartse druk op de termijnmarkten. Hierdoor ontstaat een markt waarin de korte termijn steeds vaker wordt gedomineerd door weersomstandigheden, terwijl de langere termijn sterk afhankelijk blijft van gasprijzen en geopolitieke ontwikkelingen.

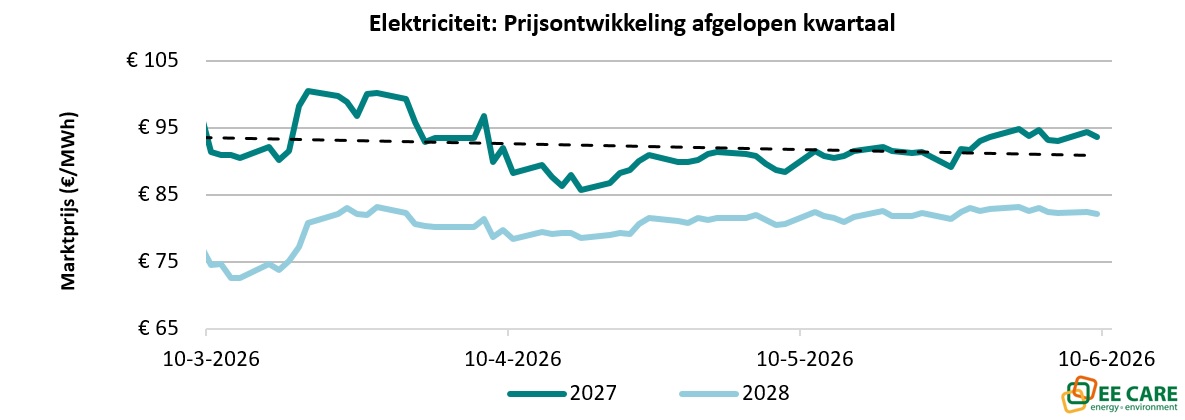

Termijnprijzen voor 2027 stegen, over de afgelopen maand gezien, met 3% tot rond €0,096/kWh in de piekuren. Het jaarcontract voor 2028 bleef vrijwel gelijk en noteert €0,087/kWh in de piekuren.

Verwachting komende maand

Voor de komende weken wordt een voortzetting van deze tweedeling verwacht. Tijdens zonnige en winderige dagen zullen lage of negatieve elektriciteitsprijzen regelmatig blijven voorkomen. De groei van zonne- en windvermogen verloopt momenteel sneller dan de uitbreiding van opslag- en flexibiliteitscapaciteit.

Voor de termijnmarkten blijven de ontwikkelingen op de gasmarkt bepalend. Daarbij kunnen een warme zomer, beperkte waterkrachtreserves en mogelijke beperkingen bij Franse kerncentrales extra prijsrisico’s veroorzaken. De elektriciteitsmarkt blijft daardoor zeer volatiel, met grote verschillen tussen de kwartier- en termijnprijzen.

Prijsrichting komende maand: zijwaarts tot licht stijgend, met blijvend hoge volatiliteit op de spotmarkt.

De huidige marktsituatie onderstreept dat energie-inkoop vraagt om duidelijke positionering en professioneel risicomanagement vanuit een strategische inkoopstrategie. Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.