Januari 2026: “Na de gascrisis: energieprijzen normaliseren, onzekerheid vooruitgeschoven”

Gepubliceerd: 7 januari 2026Gas

Analyse afgelopen maand

2025 eindigde economisch in een gespannen maar beheersbaar klimaat. Europa staat onder toenemende geopolitieke druk door een assertiever Amerikaans buitenlandbeleid en oplopende handelsfricties met China. Tegelijkertijd verstevigde de EU haar strategische autonomie, onder meer via aanscherping van het CBAM-mechanisme (koolstofintensieve importen) en investeringsagenda’s voor defensie, infrastructuur en energietransitie. De mondiale groei koelde verder af: China liet tegenvallende consumptie- en investeringscijfers zien, terwijl de VS de rente voorzichtig verlaagde om economische groei te ondersteunen. Voor energie markeerde 2025 het einde van de acute crisisfase: hoge prijzen stimuleerden aanboduitbreiding, LNG-capaciteit en energiebesparing. Daarmee werd bevestigd dat markten zich, zij het met vertraging, aanpassen. De onzekerheid verschuift in 2026 vooral van beschikbaarheid naar betaalbaarheid, infrastructuur en beleidskeuzes.

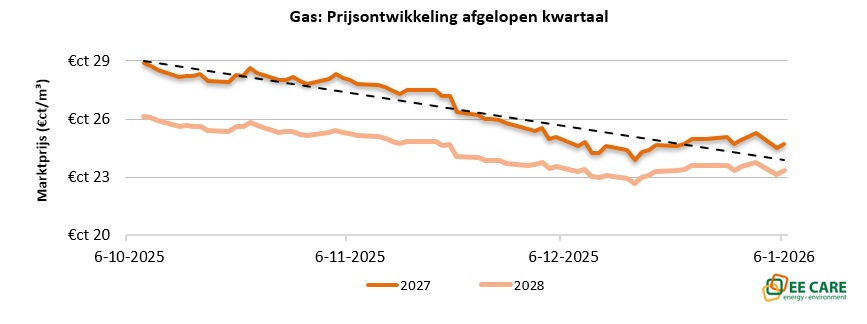

De gasmarkt sloot 2025 af met lage termijnprijzen, terug binnen de bandbreedte van voor de energiecrisis. De Europese gasswitch weg van Rusland is grotendeels geslaagd, maar leidde tot nieuwe afhankelijkheden van de VS en Qatar. Tegelijk zorgden hoge prijzen in 2022–2023 voor een structurele toename van LNG-aanbod en productiecapaciteit wereldwijd. In december drukten extreem zachte weersomstandigheden, hoge LNG-importen en afgenomen risicopremies de prijzen verder omlaag. De TTF-prijs voor het jaar 2026 zakte tot het laagste niveau sinds maart 2022. Ondanks relatief lage gasbuffers bleef de markt opvallend rustig. LNG-stromen uit de VS bleven robuust en dempten zorgen over winterrisico’s. Daarmee eindigde 2025 met de bevestiging dat de Europese gasmarkt fundamenteel sterker en flexibeler is geworden.

De gasprijs voor 2027 bleef vrijwel gelijk op €0,25/m³. Het jaar 2028 daalde met -1% noteert momenteel ruim een cent lager op €0,234/m³.

Verwachting komende maand

Begin januari ligt de focus opnieuw op de gasvoorraden door kouder winterweer en herstartende industriële vraag. De buffers liggen rond 60% voor EU en 45% voor Nederland en kunnen bij aanhoudende kou sneller dalen dan vorig jaar. Tegelijk blijft het structurele LNG-aanbod uit de VS zeer groot en is de Amerikaanse gasprijs recent gedaald, wat Europese import ondersteunt. Voor 2026 als geheel wijst vrijwel alles op een markt met voldoende aanbod, maar met blijvende gevoeligheid voor weersomstandigheden en geopolitiek. Het neerwaarts potentieel lijkt beperkt, terwijl scherpe stijgingen vooral weersgedreven zullen zijn.

Prijsrichting: zijwaarts tot licht omhoog.

Elektriciteit

Analyse afgelopen maand

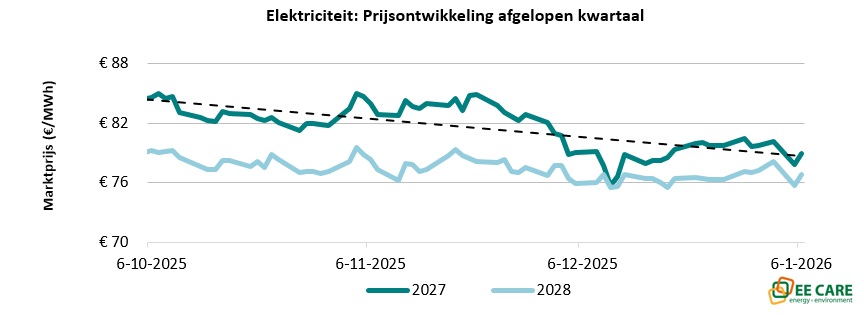

De elektriciteitsmarkt liet in december een duidelijk rustiger beeld zien dan een jaar eerder. Het milde weer en een stabiel windaanbod hielden de EPEX-spotprijzen relatief laag, met een maandgemiddelde van circa 88 €/MWh. Daarmee bleef de markt ver verwijderd van de extreme “Dunkelflaute”-situaties (bewolkt, mist en weinig wind) die eind 2024 tot zeer hoge uurprijzen leidden. Op de termijnmarkt werd 2025 gekenmerkt door een duidelijke normalisatie. Dalende gasprijzen drukten elektriciteitsprijzen, al bleef de CO₂-markt een belangrijke tegenkracht. In december liep de ETS-prijs op tot het hoogste niveau sinds 2023, gedreven door een structureel krappere balans richting 2026 en het sluiten van posities aan het jaareinde.

Opvallend bleef het groeiende prijsverschil tussen landen. Frankrijk profiteerde van hoge nucleaire beschikbaarheid en lage CO₂-intensiteit, terwijl Duitsland structureel hogere prijzen liet zien door de afhankelijkheid van gas en kolen. Netcongestie, beperkte flexibiliteit en trage beleidsafstemming bleven remmende factoren in de energietransitie. Over heel 2025 bezien werd duidelijk dat elektriciteitsprijzen minder door schaarste, maar steeds meer door systeemkosten, CO₂ en infrastructuur worden bepaald.

Termijnprijzen voor 2027 en 2028 bleven, over de afgelopen 4 weken gezien, gelijk met €0,079/kWh en €0,077/kWh in de piekuren.

Verwachting komende maand

In januari kan de elektriciteitsmarkt tijdelijk onder druk komen door winterweer, lage zoninstraling en wisselend windaanbod. De eerste werkweek van 2026 liet dit al zien, met hogere EPEX-prijzen door verhoogde inzet van gascentrales. Voor 2026 blijft het structurele beeld gemengd. Dalende gasprijzen werken prijsdempend, maar CO₂-kosten, netcongestie en beperkte flexibiliteit houden een vloer in de markt. Batterijen en vraagsturing groeien snel, maar lossen structurele knelpunten slechts geleidelijk op. Op de termijnmarkt is het neerwaarts potentieel beperkt, tenzij CO₂-prijzen corrigeren.

Prijsrichting: zijwaarts.

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.