Augustus 2025: “Zomer vol onzekerheden: handel, LNG en het weer bepalen de richting”

Gepubliceerd: 6 augustus 2025Gas

Analyse afgelopen maand

De Europese economie heeft deze maand een belangrijke klap weten af te wenden: de dreiging van een grote handelsoorlog met de VS is (voorlopig) bezworen. De heffingen worden beperkt tot 15% in plaats van de eerder aangekondigde 30%. Goed nieuws, al blijft het effect voor sectoren als de staalindustrie zwaar. Ook de energiedeal die onderdeel uitmaakt van het akkoord – jaarlijks $250 miljard aan Amerikaanse energie-import – lijkt onhaalbaar. De Europese behoefte aan LNG is groot, maar lang niet toereikend om aan die volumes te voldoen. Ondertussen houdt de Europese centrale bank de rente, na een serie verlagingen, stabiel op 2% en lijkt inflatie onder controle. De markten blijven echter nerveus, vooral omdat veel details van het handelsakkoord nog ontbreken. In de VS hield de Federal Reserve de rente opnieuw gelijk. Tot ontevredenheid van Trump, die de rentelasten op de stijgende staatsschuld ziet oplopen. Trump probeert ondertussen de druk op voor een vredesplan tussen Rusland en Oekraïne, door onder andere dreiging van 100% heffingen op Russische olie-import.

De Europese gasmarkt blijft opvallend stabiel, maar schommelt licht door geopolitieke en meteorologische invloeden. Noors gas blijft een belangrijke factor, met een hogere export dan verwacht. LNG-aanvoer is in juli iets lager dan voorgaande maanden, maar nog steeds van levensbelang. De Europese gasvoorraden zijn met 69% gevuld – fors lager dan de 79% van vorig jaar. Er is dus werk aan de winkel richting de winter. Versoepelde EU-vullingsregels (90% tussen oktober-december) bieden flexibiliteit, maar krapte blijft. Tegelijkertijd ontstaan er nieuwe risico’s: Qatar dreigt LNG-leveringen te beperken, en het orkaanseizoen boven de Golf van Mexico vormt een risico voor Amerikaanse export. De vraag in Azië stijgt door hittegolven, waardoor de concurrentie om LNG toeneemt. Het gevolg: opwaartse druk op de gasprijs ondanks stabiele aanvoer.

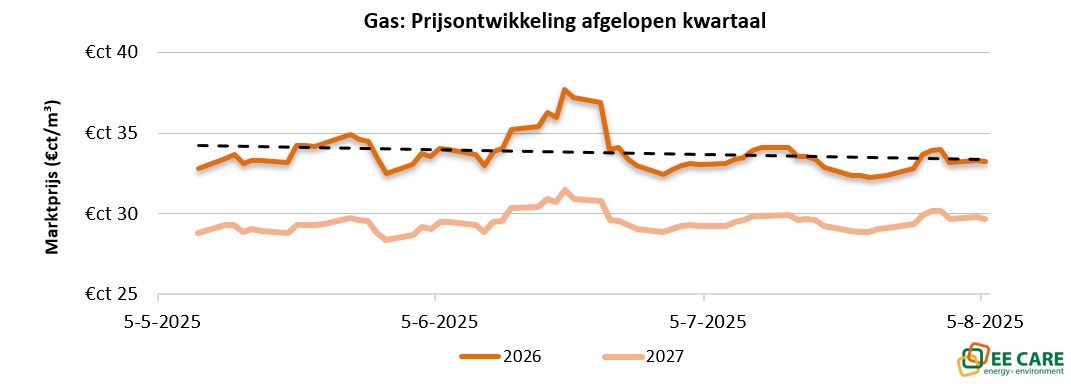

De gasprijs voor 2026 bleef gelijk met €0,33/m³, en ook 2027 bleef stabiel op ruim €0,29/m³.

Verwachting komende maand

De komende maand blijft de gasmarkt kwetsbaar voor geopolitiek en het weer. Orkanen in de Golf van Mexico kunnen tijdelijk LNG-uitvoer uit de VS verstoord raken, met een prijsopdrijvend effect. Tegelijkertijd kunnen verdere leveringsbeperkingen vanuit Qatar doorzetten. Noors gas blijft cruciaal en stabiel, maar ook hier geldt: eventuele onderhoudsproblemen kunnen direct invloed hebben. De vullingsgraad van Europese gasopslagen moet stevig omhoog om comfortabel de winter in te gaan. De vraag vanuit Azië zal hoog blijven, met name bij aanhoudende hitte. Ook de onzekerheden rond sancties op Russische energie blijven een rol spelen. De komende weken zijn dus bepalend voor de rust op de gasmarkt.

Prijsrichting verwachting augustus: licht stijgend tot stabiel (opwaartse druk domineert).

Elektriciteit

Analyse afgelopen maand

De spotmarkt voor elektriciteit heeft deze zomer een duidelijke trendbreuk laten zien. Waar mei en juni nog werden gekenmerkt door een recordaantal negatieve uurprijzen (respectievelijk 145 en 127), was juli veel stabieler. Slechts 12 uurprijzen sloten negatief af, en de bodem lag rond -€2 per MWh – een enorm verschil met de diep negatieve prijzen in het voorjaar (tot -€350). De oorzaak ligt in een combinatie van factoren: minder zonne- en windproductie dan gemiddeld, hogere conventionele productie en gunstige omstandigheden voor kernenergie. Koeler weer aan het begin van juli betekende minder zonne-energie én minder vraag naar elektriciteit voor koeling. Daarnaast hielpen lagere rivierwatertemperaturen de Franse kerncentrales aan extra capaciteit.

Aan de aanbodkant is er sprake van een goede beschikbaarheid van conventionele centrales en stijgende nucleaire productie, vooral door herstart van reactoren in Frankrijk, Japan en de VS. Ook is te zien dat de CO₂-prijs rond de €70 blijft hangen zonder grote beweging, wat voor stabiliteit zorgt op de termijnmarkt. Termijnprijzen voor elektriciteit bewegen zijwaarts, met lichte opwaartse druk vanuit de gasmarkt. De komende weken worden hogere temperaturen verwacht, met mogelijk meer zon- en windaanbod. Dat kan zorgen voor meer prijsvolatiliteit op de spotmarkt. Toch blijft de algemene teneur: de markt is in rustiger vaarwater terechtgekomen, zij het met blijvende gevoeligheid voor weer en gasprijzen.

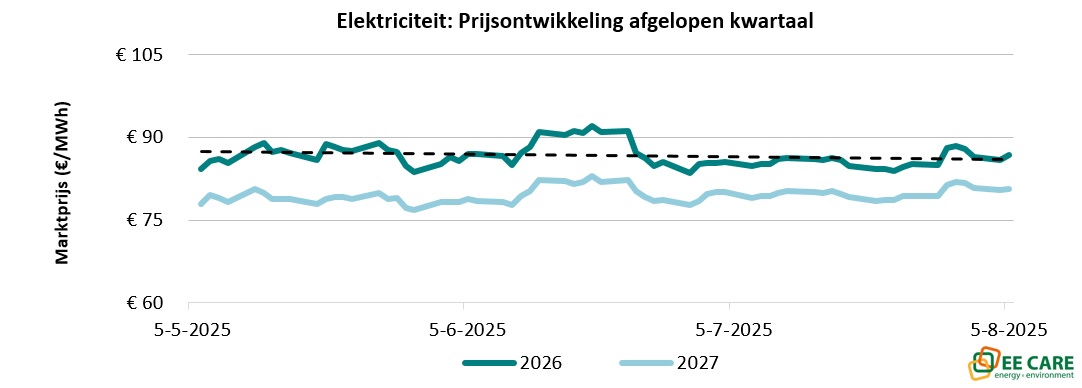

Termijnprijzen voor 2026 en 2027 stegen tot €0,089/kWh en €0,084/kWh in de piekuren, maar bleven binnen de bandbreedte van de afgelopen maanden.

Verwachting komende maand

De elektriciteitsmarkt volgt traditioneel de ontwikkelingen op de gasmarkt, en dat zal deze maand niet anders zijn. Hogere temperaturen in Europa zorgen voor een toename van de elektriciteitsvraag, vooral in Zuid- en Oost-Europa. Tegelijkertijd wordt meer opwek uit windenergie verwacht, wat mogelijk druk zet op de spotprijzen in specifieke uren. Ook is de beschikbaarheid van conventionele en nucleaire centrales erg goed, wat zorgt voor voldoende aanbod. Hierdoor blijven de prijsuitslagen op dagbasis relatief beperkt. De CO₂-markt is de laatste weken opvallend vlak en lijkt deze maand geen sturende factor. Wel is het afwachten of de handelsdeal invloed krijgt op het industriële stroomverbruik.

Prijsrichting verwachting augustus: stabiel met mogelijke kortetermijnschommelingen (zijwaarts)

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.