September 2025: “Europese gasvoorraden op orde nu stookseizoen nadert”

Gepubliceerd: 3 september 2025Gas

Analyse afgelopen maand

De economische vooruitzichten blijven onzeker. De eurozone toont een licht dalende lijn in het ondernemersvertrouwen, ondanks de gesloten handelsdeal met de VS. De politieke instabiliteit in Frankrijk en de aanhoudende spanningen rond Oekraïne zorgen voor nervositeit op de markten. De druk op de Amerikaanse centrale bank om de rente te verlagen neemt toe, mogelijk volgt in september een renteverlaging. Dit zou voor enige verlichting kunnen zorgen en het economisch sentiment verbeteren. Trump’s grillige houding – van dreigende sancties tot het afschuiven van verantwoordelijkheid – draagt bij aan de onvoorspelbaarheid. De Chinese veiligheidstop, waar Rusland, India en China hun samenwerking versterkten, onderstreept de groeiende geopolitieke tegenstellingen met het Westen. Deze ontwikkelingen beïnvloeden ook indirect de energiemarkten, waar politieke keuzes steeds vaker de prijsrichting bepalen.

De gasprijzen daalden in augustus, mede door verbeterde vulgraden van Europese gasopslagen, momenteel op 78%, en een afgenomen urgentie rond wintertekorten. De prijs voor levering in 2026 bereikte zelfs het laagste niveau sinds april. Toch is de rust fragiel. Onderhoud aan Noorse gasfaciliteiten, minder LNG-aanvoer en aanvallen op Oekraïense infrastructuur zorgen voor opwaartse druk. De eerste LNG-levering vanuit Rusland aan China – ondanks sancties – kan de mondiale balans op de gasmarkt verbeteren, maar roept ook vragen op over mogelijke Amerikaanse tegenmaatregelen. De markt blijft alert op geopolitieke escalaties en hun impact op de gasstromen.

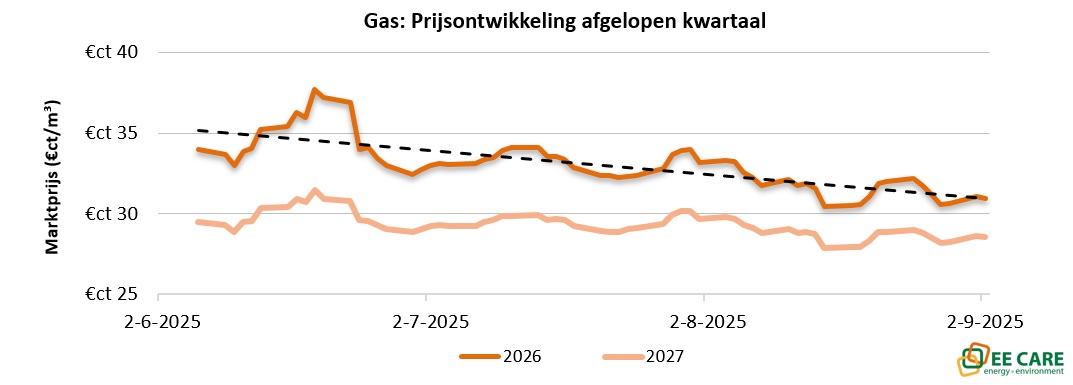

De gasprijs voor 2026 daalde met ruim 5% naar €0,31/m³. Het jaar 2027 daalde in mindere mate en noteert momenteel op ruim €0,28/m³.

Verwachting komende maand

De komende maand zal de gasmarkt waarschijnlijk zijwaarts bewegen, met een lichte opwaartse voorkeur. Onderhoud aan Noorse installaties en geopolitieke spanningen blijven risico’s. De vulgraad van de Europese gasopslagen zal verder stijgen, maar het tempo vertraagt naarmate het stookseizoen nadert. LNG-aanvoer blijft onzeker, zeker nu China sancties negeert. Als de VS reageert met nieuwe maatregelen, kan dit de markt verstoren. De verwachting is dat de prijzen rond het huidige niveau blijven schommelen, tenzij er een grote geopolitieke gebeurtenis plaatsvindt.

Prijsrichting: zijwaarts tot licht stijgend.

Elektriciteit

Analyse afgelopen maand

Augustus liet een gemengd beeld zien op de elektriciteitsmarkt. Spotprijzen lagen gemiddeld lager dan in juli, mede door 4% hogere zonne-opwekking en lagere vraag tijdens vakantieperiodes. Negatieve uurprijzen, al was het minimaal, kwamen bijna dagelijks voor in de middaguren. Tegelijkertijd zorgden hitte, lage rivierstanden en technische mankementen voor problemen bij Franse kerncentrales, wat de beschikbaarheid van nucleaire elektriciteit verminderde. Hierdoor moesten fossiele centrales bijspringen, wat de kosten opdreef. Eind augustus veranderde het beeld: met het einde van de vakanties nam de vraag toe, terwijl zon, wind en waterkracht slechts matig presteerden met stijgende gas- en CO₂-prijzen. Dit zorgde voor een stijging van de EPEX-prijzen en lage spotprijzen beperken zich nu tot weekenden. De CO₂-markt zag de afgelopen week het hoogste handelsvolume sinds juni, wat duidt op hernieuwde activiteit van handelaren na de vakantieperiode.

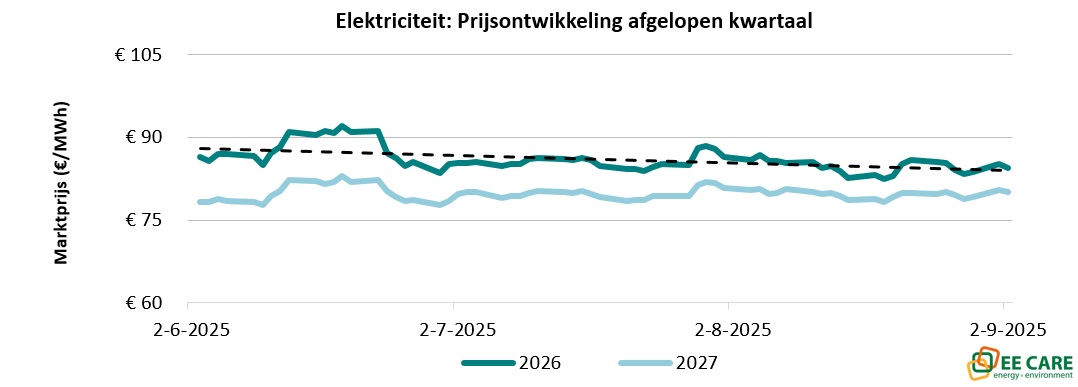

De termijnprijzen zijn licht gestegen, maar blijven binnen een relatief smalle bandbreedte. Zonder verdere daling van emissie- en gasprijzen is een significante daling van de elektriciteitstermijnprijzen onwaarschijnlijk. Termijnprijzen voor 2026 en 2027 daalden tot €0,088/kWh en €0,083/kWh in de piekuren, maar bleven opnieuw binnen de bandbreedte van de afgelopen maanden.

Verwachting komende maand

In september zal het elektriciteitsverbruik toenemen door het einde van de vakantieperiode. Tegelijkertijd blijft het aanbod van zon en wind wisselvallig. De CO₂-prijs beweegt zijwaarts, maar stijgende gasprijzen kunnen de elektriciteitsprijzen verder opdrijven. De Franse kerncentrales blijven een onzekerheidsfactor. Als de beschikbaarheid daar verbetert, kan dit de spotprijzen drukken. De verwachting is dat de termijnprijzen zich zijwaarts ontwikkelen, met een lichte kans op stijging bij aanhoudende opwaartse druk vanuit gas en emissies.

Prijsrichting: zijwaarts tot licht stijgend.

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.