Juni 2025: “Een wereld vol handelspolitieke spanningen geeft onzekerheid”

Gepubliceerd: 4 juni 2025Gas

Analyse afgelopen maand

Mei werd gedomineerd door economische onzekerheid door Trump’s wispelturige importheffingenbeleid. Na een escalatie naar 145% (VS) en 125% (China) werden tarieven verlaagd naar 30% en 10%, wat beurzen en grondstoffenmarkten tijdelijk oppepte. Een 90-dagen onderhandelingsperiode startte, maar spanningen hielden aan. Europa ontweek 50% heffingen na interventie van Von der Leyen, hoewel Trump’s beroep tegen een rechterlijke uitspraak, die de heffingen onwettig noemde, onzekerheid aanwakkerde. De VS verloor zijn AAA-kredietstatus door een staatsschuld van $36.000 miljard, wat het beleggersvertrouwen schaadde. China zag een verzwakkende economie met dalende vastgoedinvesteringen en een lagere industriële groei. In Europa groeit al langer het euroscepsis, maar de pro-EU-verkiezingszege in Roemenië bracht enige stabiliteit. Geopolitieke spanningen, zoals mislukte Rusland-Oekraïne-gesprekken en sancties tegen Rusland en Iran, remden de economische groei. Markten bleven afwachtend.

De aardgasmarkt kende de afgelopen maand aanzienlijke volatiliteit. Prijzen voor levering volgend jaar stegen tot 16% door lagere temperaturen, minder zonne-opwek en het intensiever gebruik van gascentrales. Noors onderhoud en storingen bij LNG-faciliteiten, zoals Freeport in de VS, beperkten de aanvoer. Europese gasbuffers staat op 49% gevuld, fors lager dan de 70% van 2024, wat de krapte vergrootte. De EU plant het uitfaseren van Russisch gas (17% van LNG-import in 2024) na 2027, wat Oost-Europa’s leveringszekerheid bedreigt. Een lagere Chinese LNG-vraag verlichtte de concurrentiedruk voor Europa. Eind mei daalden prijzen met 7% door afnemende geopolitieke onzekerheid rond handelsdeals en Oekraïense vredesgesprekken. Versoepelde EU-vuldoelstellingen normaliseerden prijsverschillen tussen zomer- en wintergas.

De gasprijs voor 2026 steeg 4% naar €0,33/m³, terwijl 2027 stabiel bleef op €0,29/m³. De aanhoudende krapte houdt de markt gespannen.

Verwachting komende maand

Prijsrichting: omhoog – In juni wordt een lichte prijsstijging op de aardgasmarkt verwacht. Noors onderhoud en LNG-storingen zoals bij Freeport beperken de aanvoer. Europese gasbuffers blijven achter, wat het prijsopdrijvende effect aanwakkert richting de winter. Lagere Chinese LNG-vraag biedt verlichting, maar geopolitieke onzekerheden, zoals handelsbesprekingen en sancties tegen Rusland, houden de markt volatiel. Een escalatie in Oekraïne kan Russisch gas als onderhandelingspunt versterken, zoals Trump lijkt te overwegen. Nieuwe LNG-projecten komen te laat voor aanstaande winter. Prijzen kunnen de komende maanden waarschijnlijk stijgen door krappe aanvoer en onzekerheid, tenzij geopolitieke doorbraken stabiliteit brengen.

Elektriciteit

Analyse afgelopen maand

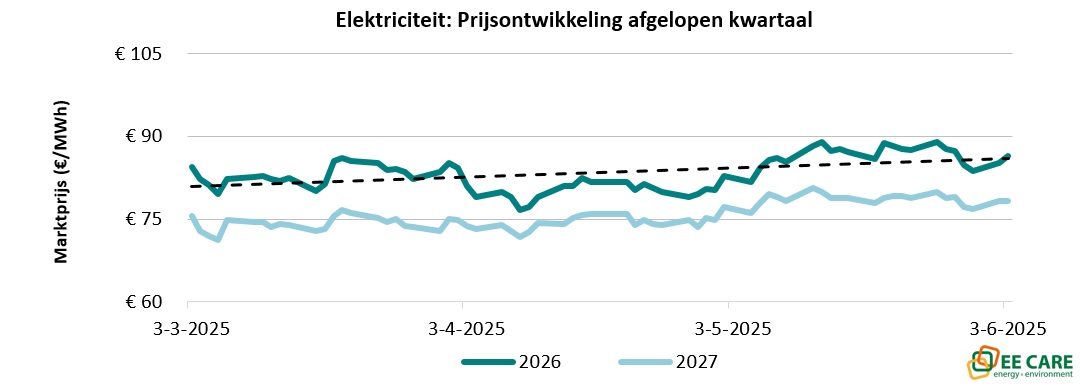

In mei noteerde Nederland dit jaar al 309 uren negatieve spotprijzen, tegen 211 in 2024, door sterke groei in zonne-energie en gebrek aan opslag- en flexibiliteitscapaciteit. Kenmerkend was de 72% hernieuwbare elektriciteit in de elektriciteitsmix van Nederland in mei, een stijging ten opzichte van 56% vorig jaar mei. Gascentrales draaiden minimaal op zonnige dagen, enkel voor de netstabiliteit. TenneT waarschuwt dat verduurzaming, door het kolenverbod en aardgasafbouw, de leveringszekerheid bedreigt door minder regelbaar vermogen. Tot 2030 blijft de kans op aanhoudende stroomuitval of zelfs black-outs binnen de norm (vier uur), maar dit stijgt naar 12 uur in 2033. Trage kabinetsplannen voor batterijopslag en waterstof verergeren netcongestie en prijsdruk. De termijnprijzen voor elektriciteit stegen licht, die na een stijging van 20% aan het begin van de maand eind mei juist weer daalden door de handelsheffingenonrust. EU en het VK zoeken samenwerking op het gebied van handel en klimaat. Door met emissiemarktintegratie de handelsbarrières de verminderen wordt de concurrentiepositie verbeterd. Franse kernenergie en waterkracht bleven betrouwbaar, maar gascentrales waren in Nederland essentieel. Negatieve spotprijzen benadrukken de noodzaak voor betere netflexibiliteit en verder optimalisatie.

Termijnprijzen voor 2026 en 2027 stegen met minder dan 1% licht naar €0,086/kWh en €0,079/kWh in de piekuren.

Verwachting komende maand

Prijsrichting: zijwaarts – In juni wordt verwacht dat de elektriciteitsmarkt meer negatieve spotprijzen laat zien door groeiende zonne-energie en beperkte opslagcapaciteit. Termijnprijzen blijven gekoppeld aan volatiele gas- en CO2-markten, gedreven door Trump’s handelsheffingen en mogelijke sancties tegen Rusland of Iran. Gascentrales zijn cruciaal voor netbalans, vooral bij warme zomers als kerncentrales en waterkracht het laten afweten. Termijnprijzen zullen daardoor stabiel tot licht stijgend zijn door krappe gasmarkten, terwijl negatieve spotprijzen op zonnige dagen neerwaartse druk uitoefenen. Investeringen op brede schaal in opslag en flexibiliteit zijn nodig om volatiliteit en leveringsrisico’s te beperken.

Benieuwd naar de toekomstige impact van de energiemarkten op jouw onderneming? EE Care helpt je graag met alle energievraagstukken. Neem gerust contact op via sales@eecare.nl of 088-3322777.